銘柄分析:GAP

寅蔵です🐯

ワンタップバイ米国株では、超有名な一流企業のみに投資できることができます。

しかしながら、寅もまだまだ勉強不足で、銘柄分析が手に回っていません。

このブログでは、ディフェンシブ株を推していますが、その他の銘柄にも投資してみたい、という方もいらっしゃると思います。

そこで、ワンタップバイで買える銘柄について分析することにしましたが、自分でやるよりも、先輩で素晴らしいサイトを運営するHiroさんのサイトを発見しましたので、ここに一部、掲載させてもらうことにしました。

http://growrichslowly.net/dis-research/

【GPS銘柄分析】 GAP(ギャップ)は日本でも馴染みあるアメリカ最大の衣料品小売り

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はギャップ(GPS)をご紹介します。

ギャップはS&P100構成銘柄ではありませんが、日本人にも馴染みのあるアパレルブランドですし、読者様から「是非アパレル系の記事を」とのご要望を頂いたのでピックしました。

ギャップ財務情報等

基本情報

地域別売上高

米国内が8割弱。

他、日本、カナダ、欧州。

業績

(単位:百万USD)

財政状態

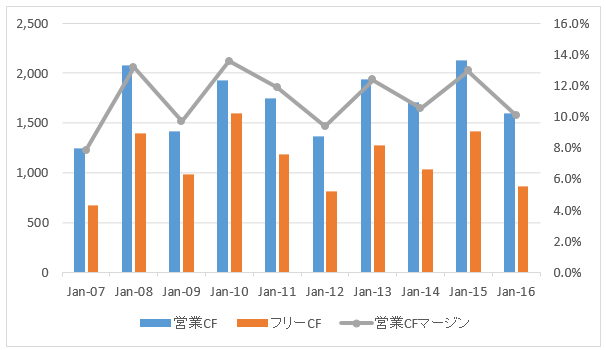

キャッシュフロー

(単位:百万USD)

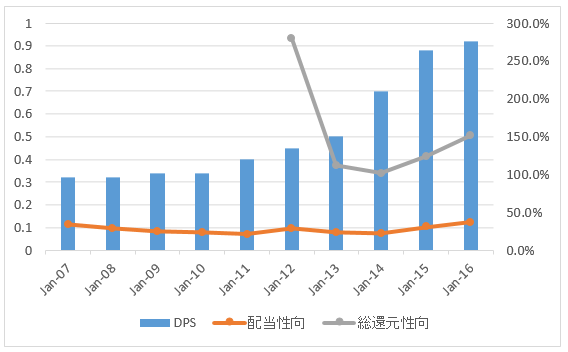

株主還元

連続増配年数

6年

株価等の最新情報

以下から、Yahoo Financeへ飛びます。

ギャップ(GPS)

感想

日本国内でも至る所に店舗が存在するGAP。

子供の頃、GAPと言えば洗練されたちょっと高級なイメージのある衣料品店だった。今は比較的リーズナブルな衣料品店というイメージを個人的には持っている。子供服にも強いようだ。

売上高はこの10年ほぼ横ばいで、年間160億ドルほど。米国内売上が大半のためドル高の影響は小さいと思われる。粗利率は40%弱で十分高い収益性だが、ナイキやアンダーアーマーに比べるとやや低い。

営業CFも10年間ほぼ横ばいで、フリーCFも然り。営業CFマージンは直近5年平均で11%とまあまあ高い水準。

ギャップの財務データを見て一番驚いたのは、株主還元指標だ!

先ず、配当利回りは直近で3.2%もあり高配当だが、2016年初は4%以上の利回りがあったようだ。ナイキは配当利回り1%台でちょっと低いなと思ったが、GAPは非常に高くて驚いた。

配当以上に自社株買いの金額が多い。米国成熟企業は配当よりも自社株買いの方が多いことは珍しくないが、GAPは顕著である。キャッシュフロー計算書から私が計算した結果だと、ここ5年間で配当総額の4倍以上の自社株買いを実施している。

その結果、直近5年間の総還元性向は153%もある。

売上は成長していないし、今後も大きな成長は見込めないと思われる。しかし、利益成長と株主リターンに相関関係がないことはシーゲル流投資家としては常識である。

何気なく調べたS&P100にも入らない米国企業だが、この株主還元の規模には驚いた。

高い利益成長ではなく、高い株主還元意識こそ米国株投資の一番の魅力である。そんな米国株投資の魅力を改めて感じさせられた。

http://growrichslowly.net/gps-research/

私個人の見解としては、アパレル業界に投資するのはリスキーだと思っています。

バーバリーなどの大手ブランドでは、毎年、大量の売れ残り在庫を焼却処分していることが話題になりました。自社のブランドイメージを高く保つためにも、安売りされてはたまらない、ということがその理由です。

一方で、そうしたブランド品を安く買い取って、タグを外して叩き売っている業者もあり、ここ数年で急成長した、という企業が大阪の方であるようだ(ガイアの夜明けか、カンブリア宮殿かの番組で取り上げられていました)。

もしブランド品を安く買いたいのであれば、そうした会社を調べてみることをお勧めします。8割引きとか激安価格で、高品質なものがネットで簡単に買える時代です。

日本でもアパレルといえばユニクロやGUがあげられます。しまむらなんかは、ニッチな産業と思いつつ、かなりの優良企業のようです。

前澤社長で有名になったZOZOなんかも、もはやそうした話題性が広告になっているような感じですが、アパレルほど若い女性をメインにした厳しい業界もないでしょう。

これはいち市民感覚ですが、長期に投資するには、あまりに今の時代には安売りされた服が大量に出回りすぎています。しかもこれらは飽きられることで処分されますが、ワンシーズンにそれほど売れるわけでもありません。

実際にGAPは、2017年からの3年間で、「GAP(ギャップ)とバナナリパブリックを合わせて200店舗を閉鎖する」という方針を発表しました。

https://tcg-jpn.com/archives/18576058.html

実際には、日本の大型店では売り上げは伸びているようですが・・・・。

店舗型の商売は、アマゾンなどの台頭によって、かなり打撃を受けているのは現状です。コストの面で考えても、現代では厳しい小売業でしょう。

流行り廃りの激しい業界では、安定した業態は期待できないというのが個人的な見解です。

しかし、株主還元がめっちゃくちゃ高いのは続けていくであろうことも予想できますので、そこを信じて投資する戦略も間違ってはいないと思います。

だーいぶ歪んだ情報のようですが、優良企業であることは上述のデータからも読み取れますので(^_^;)

ありがとうございました🐯